2025

Sebelum membahas lebih jauh tentang Opsen, perlu kita ketahui apa saja jenis pajak yang dipungut oleh Pemerintah Provinsi dan Pemerintah Kabupaten/Kota. Sesuai amanat UU Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah PUsat dan Pemerintah Daerah, pasal 4 (1) pajak yang dipungut pemerintah provinsi, yaitu:

- PKB

- BBNKB

- PAB

- PBBKB

- PAP

- Pajak Rokok

- Opsen MBLB

Selanjutnya pasal 4 (2) pajak yang dipungut oleh pemerintah Kabupaten/Kota, terdiri atas:

- PBB-P2

- BPHTB

- PBJT

- Pajak Reklame

- PAT

- Pajak MBLB

- Pajak Sarang Burung Walet

- Opsen PKB

- Opsen BBNKB

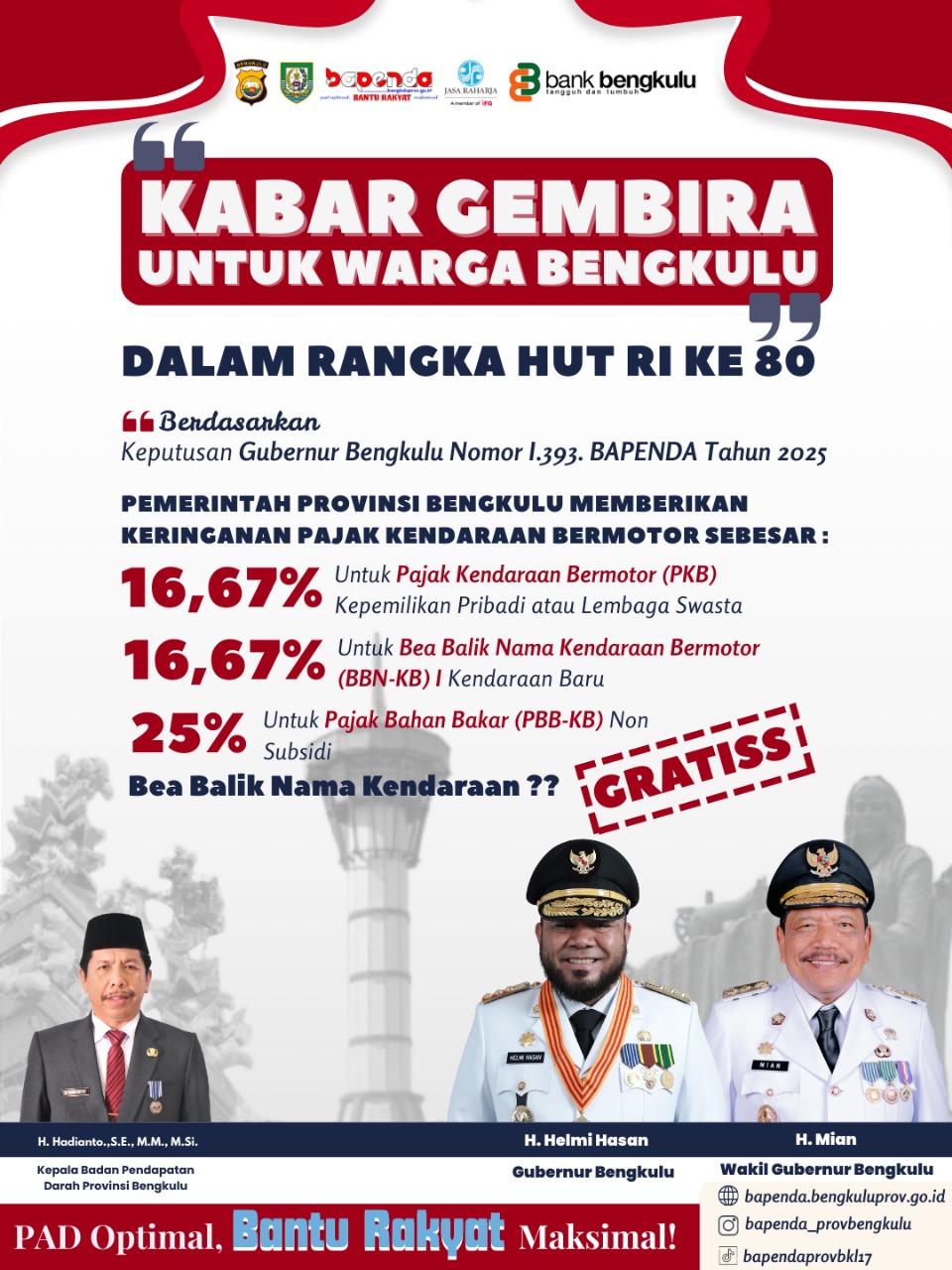

Masyarakat tentu telah familier dengan Pajak Kendaraan Bermotor atau Bea Balik Nama Kendaraan Bermotor (PKB dan BBNKB). PKB adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Sedangkan BBNKB merupakan pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar-menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

Sekarang mari kita ‘ulik’ apa itu Opsen PKB dan BBNKB.

Opsen adalah pungutan tambahan pajak menurut persentase tertentu. Jadi, Opsen PKB merupakan tambahan yang dikenakan oleh kabupaten/kota atas pokok Pajak Kendaraan Bermotor sesuai dengan peraturan perundang-undangan. Demikian juga dengan Opsen BBNKB, tambahan yang dikenakan oleh kabupaten/kota atas pokok Bea Balik Nama Kendaraan Bermotor sesuai dengan peraturan perundang-undangan. Besaran opsen yaitu 66% dari pokok PKB dan 66% dari pokok BBNKB.

UU Nomor 1 Tahun 2022 mengamanatkan Opsen PKB dan BBNKB mulai diberlakukan paling lambat 2 (dua) tahun sejak Undang-Undang tersebut mulai berlaku, atau telah laksanakan paling lambat pada 5 Januari 2025.

Bagaimana formula penghitungan Opsen PKB dan BBNKB? Berikut penjelasannya:

Untuk menghitung besaran Pajak Kendaraan Bermotor, kita perlu mengetahui Dasar Pengenaan PKB, Nilai Jual Kendaraan Bermotor (NJKB) dan bobot yang mencerminkan secara relatif tingkat kerusakan jalan/atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Contoh:

Sebuah kendaraan dengan jenis Minibus BD XXXX CY dengan NJKB Rp. 124.000.000. Untuk bobot telah ditentukan 1.050. Dari kedua nilai tersebut dapat ditentukan Dasar Pengenaan (DP) PKB, yaitu:

| DP = | NJKB*bobot |

| 124.000.000 * 1.050 | |

| 130.200.000 |

Selanjutnya, untuk menentukan besaran Pokok PKB adalah hasil perkalian DP dengan Tarif PKB. Tarif PKB ditetapkan berdasarkan Peraturan Daerah Bengkulu nomor 7 tahun 2023 tentang pajak daerah dan retribusi daerah, yaitu 1.2% dari Dasar Pengenaan PKB.

| Pokok PKB = | DP * Tarif |

| 130.200.000 * 1.2% | |

| 1.562.400 |

Sehingga didapat hasil nilai Pokok Pajak Kendaraan Bermotor, yaitu sebesar Rp. 1.562.400

Bagaimana dengan Opsen PKB?

Sebelumnya Opsen PKB ditentukan persentasenya 66% dari Pokok PKB, yang bila dihitung:

| Opsen PKB = | Pokok PKB * 66% |

| 1.562.400 * 66% | |

| 1.031.184 |

Maka, kendaraan Minibus BD XXXX CY memiliki kewajiban pajak terhutang:

| Pokok PKB = | 1.562.400 |

| Opsen PKB = | 1.031.184 |

| Jumlah = | 2.593.584 |

*belum termasuk SWDKLLJ atau Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan

Opsen PKB senilai Rp. 1.031.184 akan langsung dilimpahkan ke Rekening Penerimaan Pemerintah Kabupaten/Kota atau di mana wilayah Kabupaten/kota kendaraan tersebut terdaftar. Pelimpahan dilaksanakan maksimal terjadi pada H+3 sejak transaksi pembayaran Pajak Kendaraan Bermotor.

Sumber:

- UU Nomor 1 Tahun 2022 Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

- PP 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah

- Perda Provinsi Bengkulu Nomor 7 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah